Trong quý 1 năm 2024, ngành ngân hàng đối diện với nhiều thách thức khi tốc độ tăng trưởng tín dụng YTD chỉ đạt một nửa so với cùng kỳ năm trước, phản ánh nhu cầu vốn yếu. Tăng trưởng tín dụng chủ yếu đến từ cho vay doanh nghiệp, trong khi nhu cầu tín dụng tiêu dùng vẫn còn thấp

Tổng quan báo cáo

Trong quý 1 năm 2024, ngành ngân hàng đối diện với nhiều thách thức khi tốc độ tăng trưởng tín dụng YTD chỉ đạt một nửa so với cùng kỳ năm trước, phản ánh nhu cầu vốn yếu. Tăng trưởng tín dụng chủ yếu đến từ cho vay doanh nghiệp, trong khi nhu cầu tín dụng tiêu dùng vẫn còn thấp

Mục Lục

Phần 1: Tổng quan vĩ mô trong nước và quốc tế

1.1 Tổng hợp các yếu tố vĩ mô ảnh hưởng đến ngân hàng

Phần 2: Tổng quan sức khỏe ngành ngân hàng Quý 1/2024

2.1 Phương pháp luận phân nhóm các ngân hàng

2.2 Tổng hợp đánh giá sức khỏe ngành ngân hàng trong quý 1/2024

2.3 Tình hình thực hiện kế hoạch lợi nhuận của các ngân hàng trong quý 1/2024

Phần 3: Đánh giá sức khỏe ngành ngân hàng Quý 1/2024

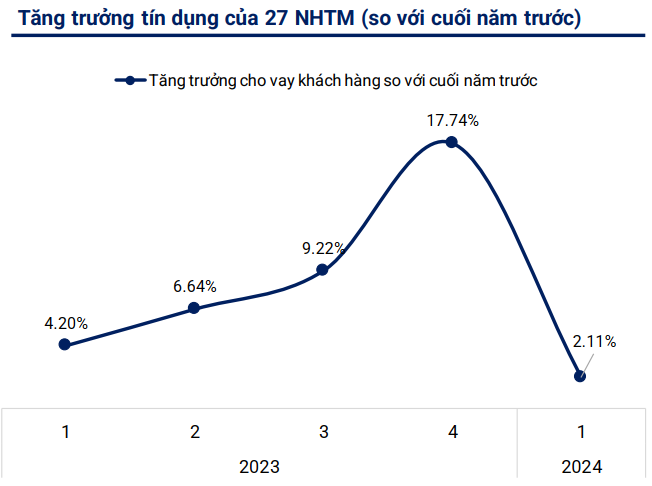

3.1 Tăng trưởng tín dụng kém sắc so với cùng kỳ

3.2 Nhóm chuyên cho vay doanh nghiệp có tăng trưởng tích cực

3.3 Tăng trưởng tín dụng YTD các ngân hàng

3.4 COF và YEA của ngành ngân hàng đều giảm trong quý 1/2024

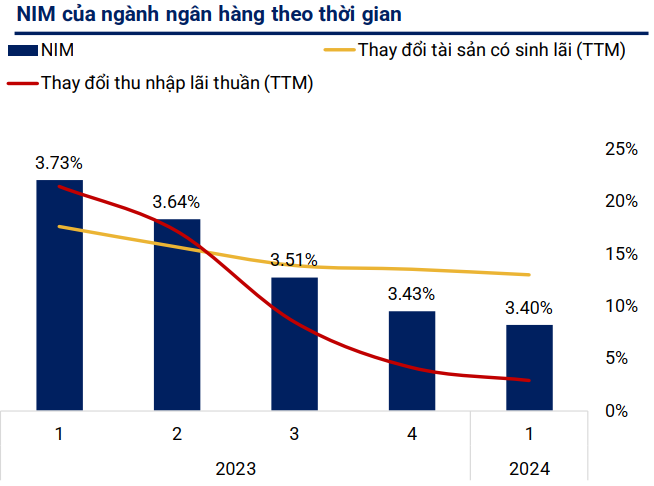

3.5 NIM của ngành ngân hàng giảm nhẹ trong quý 1/2024

3.6 NIM của các ngân hàng

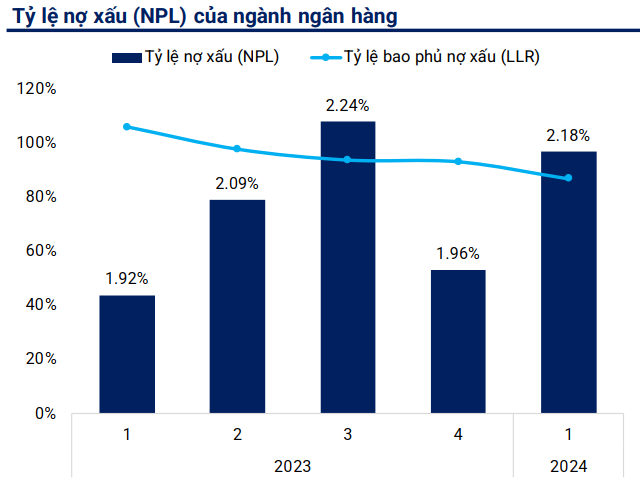

3.7 Nợ xấu tăng trở lại trong quý 1/2024

3.8 Tỷ lệ nợ xấu của các ngân hàng

3.9 Tổng quan nợ xấu và NIM các ngân hàng từ quý 4/2023 đến quý 1/2024

3.10 CIR ngành cải thiện trong quý 1

3.11 CIR biến động lớn nhất ở các ngân hàng trong nhóm ngân hàng khác

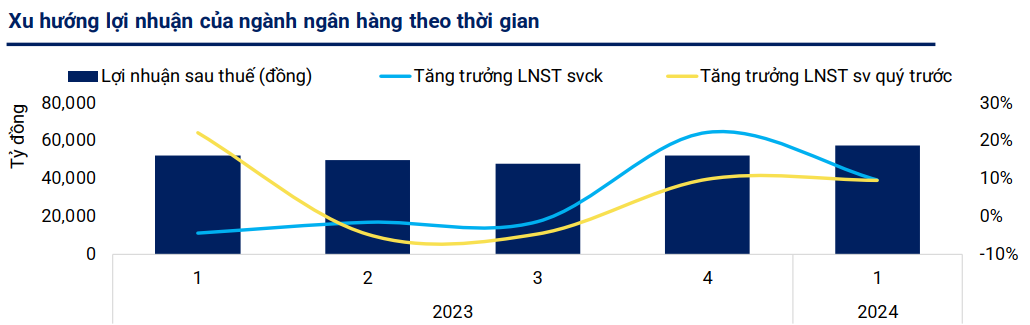

3.12 Lợi nhuận toàn ngành quý 1/2024

3.13 Lợi nhuận sau thuế cải thiện mạnh ở nhóm ngân hàng tư nhân

3.14 Mức sinh lời ROA và ROE tiếp tục giảm sau sự phục hồi ở quý 4/2023

3.15 Hiệu quả sinh lời có sự phân hóa giữa các nhóm ngân hàng

3.16 ROA có sự giảm nhẹ tại nhiều ngân hàng sau quý 4/2023

3.17 Mức ROE của các ngân hàng không có nhiều sự thay đổi so với quý trước

3.18 LDR tăng, chủ yếu đến từ các ngân hàng chuyên cho vay doanh nghiệp

3.19 Tỷ lệ LDR tăng ở hầu hết các ngân hàng

3.20 Tỷ lệ CASA giảm nhẹ, đặc biệt là nhóm ngân hàng chuyên cho vay doanh nghiệp

3.21 Tỷ lệ CASA cải thiện mạnh nhất ở các ngân hàng chuyên cho vay doanh nghiệp

3.22 Chỉ số Banking Index tăng trưởng nhỉnh hơn VN-INDEX từ đầu năm-nay

3.23 P/B của ngành cải thiện hơn so với năm trước

3.24 Mức định giá cải thiện ở các ngân hàng

3.25 Định giá P/E của ngành cải thiện

3.26 P/E cải thiện nhiều ở các ngân hàng quốc doanh

3.27 Mức định giá của ngân hàng tăng mạnh ở mức P/E

3.28 Diễn biến mức sinh lời của các cổ phiếu ngân hàng quý 1/2024

Trong quý 1 năm 2024, ngành ngân hàng đối diện với nhiều thách thức khi tốc độ tăng trưởng tín dụng YTD chỉ đạt một nửa so với cùng kỳ năm trước, phản ánh nhu cầu vốn yếu. Tăng trưởng tín dụng chủ yếu đến từ cho vay doanh nghiệp, trong khi nhu cầu tín dụng tiêu dùng vẫn còn thấp. Chất lượng tài sản gặp khó khăn khi tình hình nợ xấu gia tăng nhanh chóng, đặc biệt là các ngân hàng có quy mô nhỏ chứng kiến tỷ lệ nợ xấu (NPL) tăng mạnh hơn so với các ngân hàng lớn. Biên lãi ròng (NIM) tiếp tục giảm nhưng tốc độ giảm đã chậm lại, các ngân hàng chuyên cho vay cá nhân có NIM cao nhất.

Về hiệu quả quản lý, tỷ lệ chi phí/tổng thu nhập hoạt động của ngành giảm nhẹ, tăng trưởng lợi nhuận sau thuế chủ yếu nhờ phục hồi thu nhập lãi. Các ngân hàng chuyên cho vay doanh nghiệp có ROA cao nhất, nhưng mức đòn bẩy (A/E) thấp, khiến ROE của nhóm tư nhân thấp hơn so với nhóm quốc doanh. Mức thanh khoản của ngành suy giảm với chỉ số LDR tăng khoảng 2%. Tỷ lệ CASA đạt 20.08%, cao hơn mức dao động từ 15%-17% của các giai đoạn trước. Các ngân hàng chuyên cho vay doanh nghiệp ghi nhận sự sụt giảm tỷ lệ CASA nhỉnh hơn so với các nhóm khác. Nhìn chung, mặc dù những yếu tố kém khả quan, ngành ngân hàng vẫn nằm trong top ngành có mức sinh lời cao nhất thị trường.

Tăng trưởng tín dụng (YTD) kém sắc so với cùng kỳ

Trong năm 2023, tốc độ tăng trưởng tiền gửi vẫn luôn chênh lệch từ 2%-5% so với mức tăng trưởng cho vay khách hàng. Tại quý 1/2024, tăng trưởng tiền gửi tăng 15% so với cùng kỳ. Tăng trưởng cho vay khách hàng ghi nhận mức tăng mạnh 15.73% so với cùng kỳ, tuy nhiên mức tăng trưởng tín dụng YTD tại quý 1/2024 đang ở mức thấp chỉ tăng 2.11% so với cuối năm 2023, tốc độ tăng trưởng tín dụng tích lũy phản ánh nhu cầu hấp thụ vốn kém khả quan.

Trong bối cảnh nhu cầu tín dụng tiêu dùng vẫn ở mức thấp, nhu cầu tín dụng cho kinh doanh lại đang tăng cao do môi trường kinh doanh đang có những dấu hiệu cải thiện tích cực. Trong quý 1 năm 2024, việc thúc đẩy vốn cho các doanh nghiệp phục hồi sản xuất đã trở thành động lực chính cho tăng trưởng tín dụng. Điều này đã dẫn đến sự tăng trưởng tín dụng mạnh mẽ ở các ngân hàng chuyên cho vay doanh nghiệp, với mức tăng 4.08% so với cuối năm 2023 và tăng 20.3% so với cùng kỳ năm trước. Ngược lại, mức tăng trưởng thấp được ghi nhận ở nhóm ngân hàng quốc doanh, do chiến lược cho vay thận trọng và chọn lọc cao.

Tín dụng quý 1/2024 tăng trưởng 0.26%, thấp hơn quý 1/2023 (2.06%). Phần lớn ngân hàng giảm tăng trưởng tín dụng. Đối với nhóm quốc doanh: nhóm có tăng trưởng cho vay thấp, do cho vay thận trọng. Vietinbank tăng trưởng tốt nhờ mảng khách hàng DN lớn và FDI. Đối với nhóm chuyên cho vay DN: LPB, HDB và TCB có mức tăng trưởng tín dụng khả quan, MBB không đẩy mạnh tăng trưởng tín dụng do tập trung xử lý nợ xấu. Đối với nhóm chuyên cho vay bán lẻ: ACB và STB đứng đầu tăng trưởng cho vay YTD nhờ ưu thế trong cho vay các DN SME. Nhu cầu mua nhà ở thấp ảnh hưởng đến triển vọng tăng trưởng tín dụng tại TPB và VPB. Đối với nhóm khác: chỉ có EIB và NVB tăng trưởng cho vay YTD tốt. Tuy nhiên, mức nợ xấu đang gia tăng và cao hơn trung bình ngành của các ngân hàng này báo hiệu chất lượng tín dụng suy giảm.

Chất lượng tài sản suy giảm trong Q1/2024

NIM tiếp tục xu hướng giảm trong Q1/2024, do ảnh hưởng của việc tài sản sinh lãi tiếp tục tăng trưởng 12.98% cao hơn nhiều so với mức tăng trưởng của thu nhập lãi thuần chỉ 2.9%. Nhóm ngân hàng chuyên cho vay cá nhân có mức NIM cao nhất so với các nhóm khác. Với chiến lược cho vay cá nhân, lãi suất cho vay của các ngân hàng này luôn nhỉnh hơn so với việc cho vay doanh nghiệp, từ đó mức YEA và NIM được cải thiện. Trong khi đó, với lãi suất cho vay thấp, NIM của các ngân hàng quốc doanh thấp hơn trung bình ngành, nhóm ngân hàng khác thì phải đối mặt với chi phí COF cao hơn mặt bằng chung.

NIM của các ngân hàng quốc doanh và nhóm khác thấp nhất ngành. Trong khi ngân hàng quốc doanh có ưu thế về COF nhưng lãi suất cho vay thấp khiến NIM của các ngân hàng khá mỏng. Đối với nhóm ngân hàng khác, chi phí vốn COF cao là bất lợi đối với NIM, NIM của nhóm cao nhất cũng chỉ đạt 3.4% trong Q1/2024. Nhóm chuyên cho vay DN có NIM dao động từ 3%-4%. Các ngân hàng càng có tỷ trọng cho vay cá nhân cao (trên 40%) như HDB và MBB có mức NIM nhỉnh hơn, lần lượt là 5.1% và 4.7%. Nhóm chuyên cho vay cá nhân có mức NIM cao nhất với khoảng dao động từ 3.5%-5%. Đặc biệt VIB (cho vay cá nhân gần 85%) và VPB (có các công ty tài chính tiêu dùng) có mức NIM cao.

Tỷ lệ nợ xấu từ năm 2023-2024 ở mức cao so với các giai đoạn 2014-2024. Kể từ mức đỉnh tại quý 3/2023, tỷ lệ nợ xấu được cải thiện nằm dưới mức 2% vào quý 4/2023 do các ngân hàng bứt tốc tăng trưởng tín dụng, từ đó giảm tỷ lệ nợ xấu/ tổng dư nợ nói chung và các ngân hàng cũng tiến hành tái tài trợ cho doanh nghiệp bị khó khăn tài chính. Đến quý 1/2024, tình hình nợ xấu diễn biến nhanh với mức nợ xấu là 2.18% do tăng trưởng tín dụng yếu hơn tốc độ tăng của nợ xấu. Nhóm ngân hàng khác với khả năng quản trị rủi ro kém hơn và không có ưu thế chọn lọc tệp khách hàng tốt tăng NPL mạnh hơn các ngân hàng lớn, từ 4.05% quý 4/2023 lên 4.53% tại quý 1/2024.

Lợi nhuận của ngành ngân hàng có mức tăng trưởng chậm

Mức tăng trưởng lợi nhuận của ngành ngân hàng dần chậm lại. Tại quý 1/2024, LNST tăng trưởng 9.63% so với cùng kỳ. Tuy nhiên, do mức lợi nhuận các quý trước thấp, nhìn chung phần lợi nhuận sau thuế (4 quý liên tiếp) của các ngân hàng phục hồi khá chậm, chỉ tăng 6.74% so với cùng kỳ, dù trong giai đoạn từ 2018-2022, con số này lúc nào cũng dao động trên 15%-30%.

Sự phục hồi lợi nhuận sau thuế quý 1/2024 chủ yếu do sự phục hồi thu nhập lãi đáng kể sau khi ngân hàng đẩy mạnh tín dụng vào quý 3 và quý 4 năm trước đó. Trong khi mức tăng trưởng tín dụng kém ở quý đầu năm kéo theo phần thu nhập hoạt động dịch vụ giảm mạnh. Tăng trưởng so với cùng kỳ của tổng tài sản và tăng trưởng VCSH cao hơn tăng trưởng LNST dẫn đến hiệu suất sinh lời của ngân hàng giảm trong quý 1/2024. Mặc dù mức ROA và ROE cao hơn mức trung bình 10 năm từ 2014-Q1/2024 (1.14% và 14.81%) nhưng hiệu suất sinh lời đã giảm liên tiếp từ đầu năm 2023 sau khi đạt đỉnh vào quý 3 và quý 4/2022. Điều này phản ánh khả năng tăng trưởng của ngành ngân hàng dần mất động lực.